O Guia Completo de Balanço Patrimonial: tudo que você precisa saber

O balança patrimonial, ou BP, é uma das principais demonstrações financeiras dentro da contabilidade.

Apesar do nome balanço patrimonial ser mais comum, não é difícil vermos pessoas se referindo a esse demonstrativo como balanço contábil.

O interessante é que mesmo esse sendo um relatório financeiro tão importante, muitas vezes, acaba sendo negligenciado pelos empreendedores.

Se você se encontra nessa posição de não saber exatamente o que é balanço patrimonial e como analisar esse tipo de relatório, não se preocupe. Ao final de leitura do artigo você estará munido com todas as informações necessárias.

Confira o que você irá aprender:

- O que é Balanço Patrimonial?;

- Qual a importância do Balanço Patrimonial?;

- Para quê serve o balanço patrimonial?;

- Entendendo o conceito de patrimônio;

- Subdivisões do patrimônio ativo e passivo;

- Aprenda qual é a estrutura de um balanço patrimonial.

O que é Balanço Patrimonial?

De maneira direta, o balanço patrimonial é um relatório financeiro que demonstra todas as movimentações realizadas dentro da empresa em um período específico.

Diferentemente de outros demonstrativos, o balanço patrimonial leva em consideração todo o patrimônio da empresa, como o seu próprio nome nos indica.

Isso quer dizer que, no momento de elaborar o seu balanço patrimonial, você precisará incluir toda a situação do seu patrimônio. Ou seja, todos os seus bens, direitos e obrigações perante à lei.

Podemos afirmar, assim, que esse tipo de análise financeira proporciona uma visão sistêmica da situação do seu patrimônio sendo de extrema importância para a sua gestão empresarial.

Qual a importância do Balanço Patrimonial?

Sempre que pensamos em adotar uma nova prática, queremos saber o porquê de tal implementação.

Dentro de uma empresa, diante de diversas atividades, de diferentes setores, essa preocupação não seria diferente.

Por que devo implementar essa nova prática? Qual a sua importância? Irei ter melhores resultados ou será apenas mais uma burocracia no cotidiano das minhas tarefas?

Essas e outras perguntas, com certeza, devem ser feitas quando você se deparar com a possibilidade de implementar uma nova prática dentro da sua empresa.

E, por esse motivo, queremos esclarecer para você a importância do balanço patrimonial para que você entenda como aplicar esse demonstrativo na sua rotina financeira será benéfico.

Inicialmente, vale destacar que, como outros demonstrativos, o balanço patrimonial irá trazer uma visão ampliada da sua situação financeira.

Através do balanço patrimonial é possível identificar quais investimentos estão sendo feitos e suas respectivas fontes de recursos.

Também é possível identificar se a sua empresa está tendo mais gastos com despesas ou receitas, ou seja, ter a analise se há mais bens e direitos ou obrigações. E assim, facilitando as tomadas de decisões.

Como consequência da análise desse demonstrativo, tem-se informações suficientes para determinar a posição financeira da empresa, bem como para realizar um planejamento financeiro eficaz.

Entretanto, diferentemente de outros relatórios utilizados dentro da administração financeira, o balanço patrimonial irá utilizar, além das entradas e saídas, todos os valores relativos ao patrimônio do estabelecimento.

Para quê serve o balanço patrimonial?

Diante do entendimento de o que é balanço patrimonial, podemos discorrer sobre a finalidade que esse relatório contábil possui dentro das organizações.

Além de tornar clara a situação financeira da sua empresa, o balanço patrimonial irá te fornecer todos os insumos necessários para a tomada de decisões que sejam realmente efetivas.

Logo, com base nos dados do balanço patrimonial, você poderá realizar um bom planejamento financeiro, com base em projeções reais diante da sua realidade de mercado.

Você pode, até mesmo, se questionar e achar que essa finalidade está muito parecida com a de fluxo de caixa.

Contudo, enquanto o fluxo de caixa trabalha com questões variáveis, o balanço patrimonial se refere a dados estatísticos.

Através do balanço patrimonial, os gestores podem observar, historicamente falando, a capacidade da empresa de endividamento, lucratividade, investimento e crescimento.

Mas você sabe o que é patrimônio? Queremos, logo a seguir, esclarecer esse conceito para que você entenda ainda melhor a definição e a importância do balanço patrimonial.

Entendendo o conceito de patrimônio

Toda pessoa pode ter um patrimônio, seja uma pessoa física ou jurídica. Entretanto, iremos focar o entendimento de patrimônio relativo às empresas.

Patrimônio Líquido também conhecido como PL é o conjunto de bens, direitos e obrigações (deveres) que uma empresa possui. Quando analisamos o patrimônio líquido (PL) a partir de uma perspectiva contábil, é patrimônio apenas o que pode ser convertido em um valor monetário.

Os bens e direitos são tidos como a parte do patrimônio chamada de ativo. Enquanto os direitos ou obrigações constituem a parte chamada de passivo.

Os bens de um patrimônio

Por bens, podemos entender tudo aquilo que possui um valor que pode ser, facilmente, convertido em dinheiro.

Geralmente, os bens são itens materiais que são úteis para a empresa e na realização de seu objetivo principal.

Ainda, dentro de bens, é possível estabelecer uma divisão que especifica tipos de bens separadamente. São eles:

- 1. Bens móveis: Os bens móveis são os que podem, no sentido físico, ser removidos da empresa. Como exemplo podemos citar os utensílios, máquinas, estoque e veículos;

- 2. Bens imóveis: Por outro lado, os bens imóveis são aqueles que não podem ser retirados da empresa, ou seja, representam a empresa em si, sua construção, edifício, terrenos em nome da empresa, entre outros;

- 3. Bens tangíveis: Como indicado em seu nome, os bens tangíveis podem ser tocados, possuem uma forma física e são concretos. São os móveis e veículos que a empresa possui;

- 4. Bens intangíveis: Os bens intangíveis são imateriais, ou seja, não são representados fisicamente. São o nome da empresa, a imagem que a marca possui frente ao seu público, o domínio da internet, patente de invenção, softwares, que a sua empresa utilize e entre outros.

Os direitos de um patrimônio

Os direitos, como mencionamos na definição de patrimônio, fazem parte do Ativo da empresa.

Tudo aquilo que pode ser mensurado e que representa todos os itens incorpóreos é definido como direito da empresa.

A realização de um direito pode fazer com o que mesmo se torne, ou não, um bem dentro do patrimônio da empresa. Por exemplo, tem-se as contas a receber, aplicação em recursos financeiros, como investimentos e os seguros a realizar.

Os deveres de um patrimônio

Os deveres, ou obrigações como também podemos chamá-los, são as situações que devem ser realizadas pela empresa.

Como exemplos de deveres, podemos destacar as contas a pagar, a folha de pagamento da empresa e, principalmente, as obrigações tributárias.

Voltando à divisão do patrimônio entre ativo (bens e direitos) e passivo (obrigações), agora que você sabe o que são os bens, direitos e obrigações, iremos falar sobre os tipos de Ativos e Passivos que existem.

O conhecimento dessas subdivisões dos tipos de patrimônio é essencial para que, logo mais, você entenda como funciona a estrutura do balanço patrimonial.

Subdivisões de ativos e passivos

Os tipos de ativo existentes em um balanço patrimonial são circulantes, não circulantes, ambos com seus valores totais. Vamos entender cada uma dessas classificações? Continue a leitura.

Ativo circulante

O ativo circulante diz respeito às disponibilidades financeiras imediatas que a empresa possui.

A principal característica do ativo circulante é a sua realização em até um ano.

Logo, os principais elementos que fazem parte do ativo circulante são os que se seguem:

- Caixas e bancos: são os recursos da empresa existentes no caixa que possuem livre movimentação. Eles buscam atender às necessidades mais imediatas da empresa, sendo estas relativas à atividade fim da mesma;

- Aplicações financeiras: são as aplicações que possuem liquidez imediata. Normalmente, essas aplicações são realizadas com o excedente do caixa;

- Estoque: o estoque de uma empresa varia de acordo com a sua demanda e atividades operacionais.

Ativo não circulante

No grupo de ativo circulante são incluídos todos os bens da empresa que possuem uma permanência duradoura, que se relacionam ao funcionamento da organização como um todo e não apenas às atividades da mesma.

Assim, em contraposição ao primeiro tipo dessa parte de patrimônio, o ativo não circulante se caracteriza pelos bens e direitos que ultrapassam um ano de realização. Confira a seguir quais são os ativos não circulantes.

- Ativo realizável a longo prazo: são os empréstimos ou adiantamentos concedidos a partes interessadas, além de títulos a serem recebidos;

- Imobilizado: são os investimentos de caráter permanente, sendo que são necessários para a manutenção e modernização da empresa. São as máquinas, veículos e instalações da organização. Vale ressaltar que os ativos imobilizados sofrem depreciação, e é necessário calcular esse valor conforme a vida útil de cada elemento. Lembrando que ativo imobilizado, são os gastos que tem o valor acima de 1.200,00 reais, com mais de um ano de durabilidade e que seja para uso próprio da empresa, por tanto, gastos menores a 1.200,00 reais e/ou tenham a durabilidade menor de um ano, são nomeados de despesas.;

- Intangível: são os recursos que não são físicos, mas que possuem importante fonte de recursos para a empresa, como marcas e patentes;

- Investimentos de maneira geral: são os relacionados à participação em outras empresas, obras de arte entre outros, como: Investimento em modo geral são valores aplicados e que tem como objetivo o retorno financeiro, ou seja, obter lucro, aumentar a receita, como por exemplo; a compra de um terreno para uma venda futura, por tanto se a compra for para uso próprio da empresa, essa compra será nomeada como imobilizado

Ativo total

O ativo total é a subdivisão de ativo mais simples, pois se refere apenas à soma dos dois tipos anteriores, ativo circulante e não circulante.

De maneira semelhante, o passivo (obrigações) de um patrimônio é dividido entre circulante e não circulante.

Passivo circulante

O passivo circulante também se refere a situações realizáveis dentro de um ano. Contudo, ao invés de lidarmos com bens e direitos, quando falamos do passivo lidamos com as obrigações, ou deveres, que a empresa possui.

Como exemplo de passivo circulante podemos citar os elementos a seguir:

- ●Empréstimos a pagar;

- Salários e encargos a pagar;

- Impostos;

- Adiantamento de clientes (valores recebidos antecipadamente para que depois o produto ou serviço seja entregue, por isso a obrigação é representada nesse caso).

Passivo não circulante

O passivo não circulante se caracteriza pelas obrigações que ultrapassam um ano.

O entendimento de o que é patrimônio é relativamente simples e essencial para que você entenda o que é balanço patrimonial e, ainda, saiba diferenciá-lo de outros demonstrativos financeiros.

Por último, existe mais um conceito que precisamos rever dentro do balanço patrimonial. É o conceito de patrimônio líquido.

O patrimônio líquido é a subconta do passivo total da empresa. Logo, são os recursos que os proprietários da empresa investem na mesma. As principais contas que fazem parte do patrimônio líquido são que listadas logo a seguir.

- Capital social: são os valores integralizados pelos seus proprietários;

- Reservas de capital: são provenientes do lucro líquido e, normalmente, são utilizados para aumento do capital;

- Reservas de lucro: refere-se ao total do lucro que é destinado à reserva legal;

- Ajustes patrimoniais: aumentos ou diminuições feitas de acordo com valorização e depreciação do mercado.

Sabendo todos esses conceitos a respeito do patrimônio de uma empresa, agora podemos começar a entender um pouco mais sobre o que é, de fato, o balanço patrimonial e como ele é elaborado.

Aprenda qual é a estrutura de um balanço patrimonial

Para elaborar um balanço patrimonial, é necessário determinar, antes de tudo, qual período será analisado.

A data de início do balanço patrimonial, bem como a data final, devem ser demonstradas na parte superior do demonstrativo.

É necessário, ainda, realizar uma separação clara de quais contas são ativos circulantes ou não circulante e quais são passivo circulante ou não circulante. Obviamente, é necessário destacar também os cálculos do patrimônio líquido.

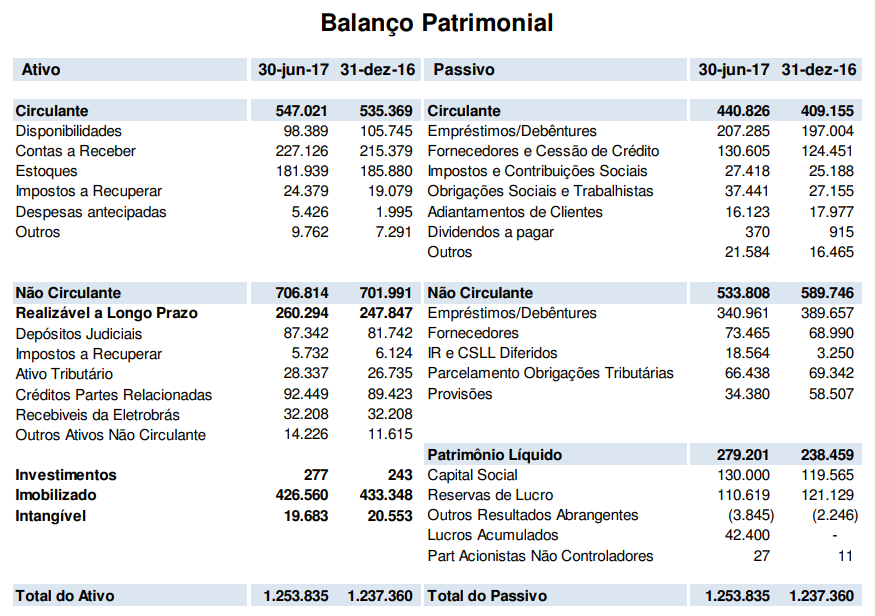

A seguir, encontra-se uma tabela que ilustra claramente como você pode elaborar o seu modelo de balanço patrimonial.

Como se pode observar, são determinados os valores para cada conta dentro dos tipos de ativo e passivo de um patrimônio.

Esses valores são descritos em reais e, através dessa disposição, é possível saber claramente qual é a situação financeira da sua empresa.

Existem algumas análises que podem ser feitas a partir do seu balanço patrimonial, sendo elas.

Como exemplo, podemos citar índices de liquidez (imediata, corrente, seca e geral), índices de endividamento (total, de alavancagem e de endividamento bancário) e, ainda, o índice de imobilização.

Assim, o que podemos observar é que o balanço patrimonial é responsável não apenas pela demonstração da situação financeira da empresa, mas também pelas análises possíveis a partir desse demonstrativo.

Ainda, se você buscar acesso a dados do mercado, normalmente disponíveis por associações de mercado, será possível comparar o resultado da sua empresa com a concorrência.

Dessa forma, você pode decidir se sua empresa está em um momento favorável a realizar novos investimentos ou se é necessário repensar algumas práticas dentro da sua organização.

Caso o resultado do seu balanço patrimonial não seja favorável, é possível que você esteja com problemas dentro da sua gestão financeira.

Um desses problemas pode ser uma gestão ineficiente de custos dentro da sua empresa. Por esse motivo, para contribuir para um balanço patrimonial equilibrado, confira o nosso artigo e aprenda como gerenciar de maneira eficaz os custos da sua empresa.